【IPO观察】荣盛生物因客户证件过期被罚,中介机构踩雷或拖后腿

从事传染病预防与诊断的疫苗及体外诊断试剂研发、生产及销售的生物科技企业上海荣盛生物药业股份有限公司(下称“荣盛生物”)在今年6月递交材料闯关科创板,聘请了安信证券股份有限公司(下称“安信证券”)负责保荐工作、大华会计师事务所(特殊普通合伙,下称“大华所”)负责审计工作。目前,荣盛生物已进入问询阶段。

向持证过期客户销售药品,因质量问题启动召回

荣盛生物从设立初期至2002年专营体外诊断试剂业务,之后开始涉足疫苗领域。在体外诊断试剂领域,荣盛生物建立了免疫诊断试剂和生化诊断试剂两大产品线,打造了酶联免疫法、凝集反应法、胶体金法、干式荧光发光法、生化诊断试剂等多个产品管线。

荣盛生物对体外诊断试剂的销售采取以经销为主、辅以少量直销的模式进行。在选择合作的经销商时,荣盛生物相关部门会对经销商的资质进行审核。但是2018年8月,上海市闵行区市场监督管理局发现荣盛生物在福建省南平市华屹医药器械有限公司持有的药品经营许可证(证号:闽AA0900565 有效期至2017年8月12日)过期后仍供给其“梅毒甲苯胺红不加热血清试验诊断试剂”三批次,遂给予警告并处罚5,000.00元。

此前,荣盛生物还因产品问题启动召回。

2012年7月,由于其生产的部分批次人类免疫缺陷病毒抗体(HIVI1+2)检测试剂(胶体金法)存在敏感度低、漏检率高等原因,荣盛生物对该产品的部分批次进行主动召回,这次召回为I级召回。

目前,荣盛生物形成以疫苗为主、以体外诊断试剂为辅的布局。2019年至2021年,荣盛生物来自疫苗的收入分别为5,226.87万元、12,006.23万元、21,496.40万元,占主营业务收入的比例由43.07%提升至82.20%。疫苗收入的爆发式增长也带动了总营收的增长,荣盛生物同期营收规模分别为12,395.02万元、16,781.76万元、26,198.73万元。

这次IPO,荣盛生物选择的是科创板第二套上市标准,即预计市值不低于人民币 15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%。

保荐代表人被出具警示函,信披矛盾或保荐质量差

今年1月6日,安信证券对荣盛生物开启了第一期上市辅导工作,其后该保荐机构及第二签字保荐代表人李泽业被点名通报。无独有偶,荣盛生物合作的审计机构也踩雷行业红线,吃到巨额罚单。

今年1月19日,浙江证监局对安信证券作出责令改正措施的决定,经监管部门查明,安信证券在开展浙江亚太药业股份有限公司(下称“亚太药业”)2015年重大资产购买项目、2019年公开发行可转换公司债券项目中未勤勉尽责,未能对亚太药业信息披露文件的真实性、准确性进行充分核查和验证,尽职调查不充分,未按规定履行持续督导义务,内部质量控制不完善。

同日,浙江证监局也对时任安信证券投行业务部门负责人的李泽业出具警示函的监督管理措施,认为其对安信证券在亚太药业项目中的违规行为负有责任。李泽业正是负责荣盛生物上市辅导工作的保荐代表人之一。

5月16日,荣盛生物聘请的审计机构大华所在长园集团股份有限公司(下称“长园集团”)的财务造假案中,被深圳证监局处罚。根据行政处罚决定书〔2022〕3号,深圳证监局查明,大华所出具的长园集团2016年、2017年年度审计报告存在虚假记载且对长园集团2016年、2017年年度财务报表审计时未勤勉尽责。依据2005年《证券法》相关规定,深圳证监局决定对大华所责令改正,没收业务收入386.79万元,并处以773.58万元罚款;对4名涉事注册会计师给予警告,并分别处以6.00万元罚款。

6月30日,大华所在负责的东方金钰股份有限公司(下称“东方金钰”)年报审计工作中又踩雷,证监会责令大华所改正,没收其对东方金钰2017年财务报表审计业务收入110.00万元,并处以220.00万元罚款;对2名涉事注册会计师给予警告,并分别处以5.00万元罚款。

随着中介机构的接连翻车,荣盛生物申报材料中暴露出的信披问题也凸显了辅导工作质量不过关,或引人担忧。

据招股书,荣盛生物将上交所主板上市公司北京万泰生物药业股份有限公司(下称“万泰生物”)作为参照对象,纳入可比公司范畴。万泰生物是从事体外诊断试剂、自动化检测设备、疫苗研发生产及销售的高新技术企业,也是荣盛生物核心产品水痘减毒活疫苗的潜在竞争对手,于2020年4月29日成功登陆A股。

荣盛生物披露的万泰生物2019年相关财务指标显示,应收账款周转率为8.88次/年,存货周转率为2.54次/年,速动比率为1.32倍。但是万泰生物招股书披露的同期对应数据分别为5.12次/年、1.34次/年、1.27倍。

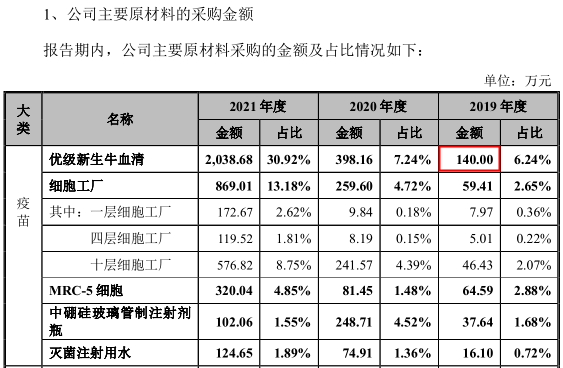

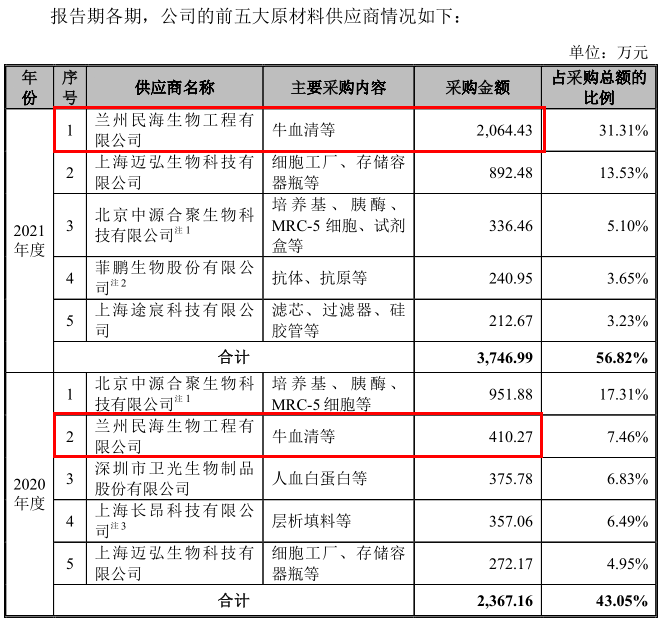

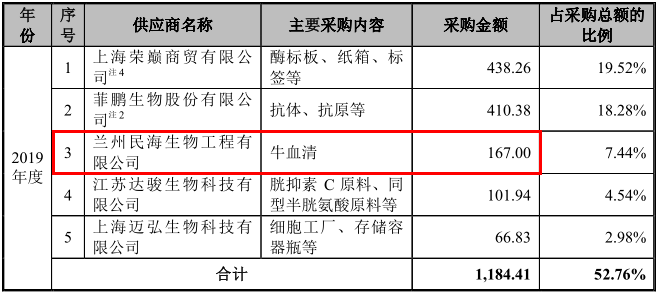

此外,荣盛生物招股书中对上游原材料的采购也出现数据披露矛盾的问题。

据招股书,荣盛生物水痘疫苗的主要原材料有优级新生牛血清、细胞工厂、MRC-5 细胞、中硼硅玻璃管制注射剂瓶、灭菌注射用水等。2019年至2021年,荣盛生物采购优级新生牛血清的金额分别为140.00万元、398.16万元、2,038.68万元。兰州民海生物工程有限公司(下称“民海生物”)是荣盛生物优级新生牛血清的供应商。

从招股书披露的各期前五大原材料供应商来看,2020年和2021年,荣盛生物与民海生物的交易金额分别为410.27万元、2,064.43万元,主要采购内容显示为“牛血清等”,这两年的采购数据均超过了同期牛血清的总采购金额,这意味着荣盛生物也向民海生物采购了其他产品。奇怪的是2019年的采购数据,招股书显示荣盛生物当年与民海生物的交易金额为167.00万元,主要采购年内容显示为“牛血清”,而同期荣盛生物牛血清的总采购额则为140.00万元,低于荣盛生物与民海生物之间的牛血清交易金额。

(数据来自招股书)

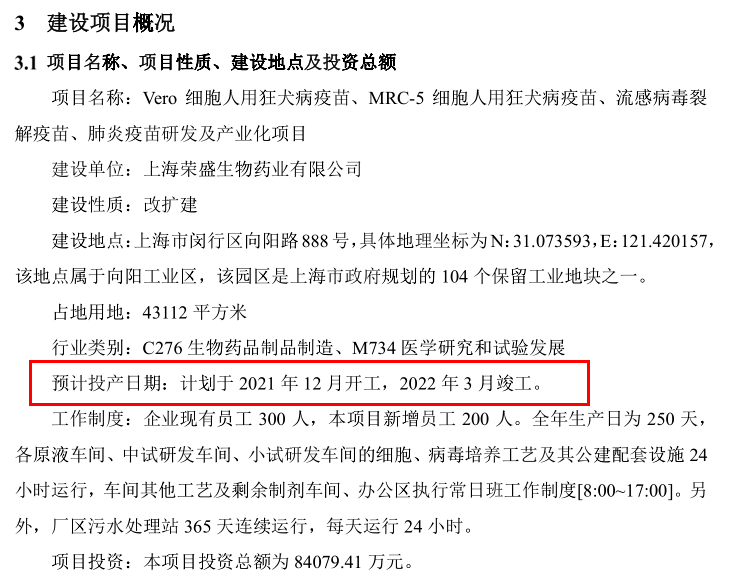

此次IPO,荣盛生物的募投项目之一Vero细胞人用狂犬病疫苗、MRC-5 细胞人用狂犬病疫苗、流感病毒裂解疫苗、肺炎疫苗研发及产业化项目的投资总额为84,079.41万元,该项目分4个细分项目,其中Vero 细胞人用狂犬病疫苗研发及产业化项目的建设周期为5年,MRC-5细胞人用狂犬病疫苗研发及产业化项目的建设周期为8年,流感病毒裂解疫苗研发及产业化项目的建设周期为7年。招股书没有披露肺炎疫苗研发及产业化项目的具体情况。

但是Vero细胞人用狂犬病疫苗、MRC-5 细胞人用狂犬病疫苗、流感病毒裂解疫苗、肺炎疫苗研发及产业化项目的环评文件披露的项目建设周期仅为3个月,计划于2021年12月开工,2022年3月竣工,这与招股书披露的建设周期相差悬殊。

(截图来自环评文件)

10月20日,荣盛生物已经完成第二轮问询回复的工作,中介机构辅导工作的粗心大意是否会拖累其上市进程,我们将持续关注。(本文仅为作者个人研究陈述,不代表本网观点。)

- 【IPO观察】荣盛生物因客户证件过期被罚,中介机构踩雷或拖后腿

- 今日报丨先声药业(02096.HK):SIM0237新药临床试验申请获美国FDA批准

- 环球快看点丨康宁医院(02120.HK)2021年度自有医院运营收入同比增加28.6%

- 天天热门:百威亚太(01876.HK)首九月股权持有人应占溢利同比增8.7%至9.25亿美元

- 前三季度天津高技术制造业发展较快 固定资产投资降幅收窄

- 河北全力打赢秋收生产攻坚战 秋粮收获已接近尾声

- 各地加快推进重大项目施工进度 一批新项目迎来集中开工

- 多家酒业巨头涉足线下小酒馆业务 尝试向消费端转移

- 行情不景气,东财遭遇业绩、股价双跌!券商板块后市前景如何?

- 电子烟概念股强势反攻!消费税“靴子落地”,未来如何演绎?

- 【IPO观察】荣盛生物因客户证件过期被罚,中介机构踩雷或拖后腿

- 前三季度天津高技术制造业发展较快 固定资产投资降幅收窄

- 全球热讯:光伏概念股开盘活跃 TOPCon电池方向领涨

- 世界微动态丨OK镜首次被纳入集采 欧普康视跌停 爱尔眼科重挫15%

- 壕!前三季净利全部分红 吉比特冲击涨停

- 国家卫健委:昨日新增本土确诊病例193例、本土无症状感染者924例

- 合众人寿青岛分公司:积极开展新市民金融服务 宣传月活动

- 环球快看点丨康宁医院(02120.HK)2021年度自有医院运营收入同比增加28.6%

- 焦点快看:国家统计局:1—9月份全国规模以上工业企业利润下降2.3%

- 天天热门:百威亚太(01876.HK)首九月股权持有人应占溢利同比增8.7%至9.25亿美元

- 今日报丨先声药业(02096.HK):SIM0237新药临床试验申请获美国FDA批准

- 河北全力打赢秋收生产攻坚战 秋粮收获已接近尾声

- 我国进放宽私家车检验周期 将调动消费者的购车热情

- 各地加快推进重大项目施工进度 一批新项目迎来集中开工

- 当前焦点!三季度净利下滑逾96%,金徽酒为何交出上市后最差业绩?

- 多家酒业巨头涉足线下小酒馆业务 尝试向消费端转移

- 加拿大央行再度加息 预估加国经济增长年底陷入停滞

- 欧美本周惊现负气价,仅仅只是意外?

- 法国将再次举行跨行业罢工游行

- 辽宁出台耕地深松整地作业补助方案 促进农业可持续发展

- 我国68%的退休人员就业意愿强烈 老年就业市场亟待完善

- 全球速看:上海昨日新增本土确诊病例1例、本土无症状感染者8例,2个区域划为疫情中风险区

- 世界新动态:科技股低迷,纳指跌2%,纳斯达克金龙中国指数逆势反弹7.1%

- 世界微资讯!CRO企业三季报业绩分化,药明康德净利润增速翻倍

- 全球热头条丨北京昨日新增12例本土确诊病例和5例无症状感染者

- 福建浦城县疫情最新通报:新增2例本土确诊病例、7例无症状感染

- 天天热头条丨李想质疑极氪009宣传图造假,吉利副总回应;苹果称将遵守欧盟USB-C充电法丨大公司动态

- 加拿大银行宣布上调基准利率至3.75%

- 两大业主收入下降,华侨城A前三季度亏损2.46亿元

- 今日播报!家电争霸赛:苏宁拿下大家电,阿里“偏爱”小家电|聚焦双十一

- 全球简讯:湖北能源:拟70亿元投建鄂州电厂四期扩建项目

- 央企三季度成绩单出炉,9月扭转净利润下行态势

- 行情不景气,东财遭遇业绩、股价双跌!券商板块后市前景如何?

- 天天观热点:香港北部都会区建设加大马力,深圳能做什么

- 【快播报】寿险与长护险责任转换即将试点,商业长护险的春天要来了吗?

- 一年1000亿包裹聚散,一场静悄悄的智能迭代 | 大国造物

- 环球实时:4家券商披露三季报:仅东财净利增长,国盛金控亏损逾一亿

- 振华新材:拟与孚能科技合作 保证钠电池正极材料在2023年Q1导入成功

- 环球观热点:潍柴重机:拟收购西港新能源100%股权 27日复牌

- 今日要闻!全球交易“美联储暂停”,人民币暴拉千余点

- 快看:总计2.35万亿元! 九大上市险企前9月保费出炉

- 全球热讯:多家银行及理财子公司布局绿色金融,ESG等主题产品有望加速发展

- 环球热议:多家银行三季报业绩“预喜”:净利润均呈两位数增长,不良率较年初下降

- 国轩高科:拟合计115亿元投建动力电池项目

- 环球实时:三利谱:拟100亿元投建显示器用偏光片生产线项目

- 时讯:科陆电子第三季度净利同比增174.16%,股价强势涨停,四机构净买入1.33亿元

- 世界今热点:三花智控:前三季度净利同比增长26% 拟2亿元至3亿元回购股份

- 电子烟概念股强势反攻!消费税“靴子落地”,未来如何演绎?

- 当前动态:药明康德:拟终止增发H股计划 第三季度净利同比增209.11%

- 晚间公告|10月26日这些公告有看头

- 天天新动态:加仓“有矿的”、布局传统能源,养老金三季度持股有新动向

- 全球短讯!又检出17例阳性人员 江苏南京发现多例铁路货场疫情关联病例

- 农业农村部:生猪生产形势总体较好,后期生猪价格不具备持续上涨基础

- 世界快资讯:邮储银行:三季度净利同比增13.5% 拟定增募资不超450亿元

- 中国外运(00598.HK)第三季度归属股东净利润同比增长32.64%

- 【全球新要闻】中国铁建(01186.HK)前三季度新签合同额同比增长17.71%

- 焦点热文:中煤能源(01898.HK)前三季度归母净利同比增长62.1%

- 全球关注:舍得酒业第三季度净利润3.65亿元,同比增长56%

- 微资讯!新天绿色能源(00956.HK)第三季度完成发电量同比增加23.36%

- 【全球播资讯】教育部、公安部、市场监管总局联合部署开展艺考培训机构专项治理行动

- 天天热门:北京疫情最新通报:新增本土感染者17例,1例为社会面筛出

- 北向资金今日净买入34.33亿元,东方财富、天齐锂业等获加仓

- 环球看热讯:广东鹤山疫情最新通报:新增6例本土确诊病例、2例本土无症状感染者

- 【环球速看料】同仁堂科技(01666.HK)前三季度归母净利约人民币3.78亿元

- 全棉时代奈丝公主走进华南理工,与新生代共探环保议题

- 【世界速看料】【盈喜】VITASOY INT'L(00345.HK)料中期股东应占溢利1.4亿至1.5亿港元

- 天天短讯!美日韩警告朝鲜若核试验将予以“空前回应” 外交部表态

- 外交部回应中资收购德国汉堡港一事:望有关方面理性看待中德务实合作

- 上海迪士尼什么情况?上海发布回应:今日正常运营

- 今日热门!一年卖了17亿美元的Yeezy鞋,阿迪达斯为何说不要就不要?

- 乘联会:10月1-23日乘用车市场零售106.3万辆 同比下降3%

- 引金融活水,润岛城沃土。浦发银行青岛分行服务实体经济提质增效

- 全球最资讯丨平安普惠青岛分公司:点燃党建红色引擎 为实体经济发展注入动力

- 天天微动态丨连续两期揽头奖!青岛昨晚再中1注551万元双色球一等奖

- 鞍钢股份(00347.HK)料前三季度凈利润同比降约97.44%

- 当前消息!收盘丨创业板指放量大涨2.52% 信创、医药板块走强

- 最新:一汽丰田投85亿建新能源工厂,路特斯新车上市|第一财经汽车日评

- 中国同辐(01763.HK):中核高能推出新型碘(I-131)化钠口服液全自动分装仪

- 当前热文:最高人民检察院依法对田惠宇决定逮捕

- 天天关注:阿里健康中报预计扭亏为盈,互联网医疗企业“圈地”慢病服务

- 天天简讯:“青岛银行业保险业新市民金融服务宣传月”平安人寿青岛分公司:关注新市民群体 守护新市民美好生活

- 【天天时快讯】新城发展(01030.HK)涨超3% 9月合约销售额约人民币83.28亿元

- 上海启动加强免疫,超180家机构调研,君实生物连续上涨

- 新消息丨前三季度全国网上零售额9.59万亿元 同比增长4%

- 环球快播:三季报两极分化,平稳运行成猪企们的发展主题

- 世界快资讯丨长城人寿青岛分公司2022年新市民金融服务宣传月活动10月启幕

- 上海公租房申请条件有哪些?这三种人不能申请公租房

- 成本核算员是什么岗位?核算员没经验可以干吗?

- 往来业务核算是什么意思?银行本票属于什么科目?

- 地方税种包含什么?地方固定收入的税种有哪些?

- 当前报道:北京环球度假区:因配合疫情防控需要,北京环球影城主题公园暂时关闭

- 天天快消息!电子烟纳入消费税征收范围 电子烟概念股开盘活跃

- 今日快看!ASMPT(00522.HK)第三季度盈利按年降38.5%至6.17亿港元

- 前三季度福建GDP同比增长5.2% 服务业增加值同比增长4.7%

- 环球新消息丨华润医药(03320.HK):华润双鹤首九个月净利润同比增长10.56%

- 今年“双11”被指“史上最激烈” 淘宝、抖音等走向竞合

- 当前快报:百盛集团(03368.HK)附属贏得四川省绵阳市租赁竞标

- 全球热议:第三季度业绩不及预期 新强联开盘重挫19%

- 今日讯!协鑫10万吨颗粒硅“输血”硅料市场,能否平抑天价硅料?

- 环球实时:前三季度我国企业承接服务外包合同额13794亿元 同比增12.9%

- 1 【IPO观察】荣盛生物因客户证件过期被罚,中介机构踩雷或拖后腿

- 2 前三季度天津高技术制造业发展较快 固定资产投资降幅收窄

- 3 全球热讯:光伏概念股开盘活跃 TOPCon电池方向领涨

- 4 世界微动态丨OK镜首次被纳入集采 欧普康视跌停 爱尔眼科重挫15%

- 5 壕!前三季净利全部分红 吉比特冲击涨停

- 6 国家卫健委:昨日新增本土确诊病例193例、本土无症状感染者924例

- 7 合众人寿青岛分公司:积极开展新市民金融服务 宣传月活动

- 8 环球快看点丨康宁医院(02120.HK)2021年度自有医院运营收入同比增加28.6%

- 9 焦点快看:国家统计局:1—9月份全国规模以上工业企业利润下降2.3%

- 10 天天热门:百威亚太(01876.HK)首九月股权持有人应占溢利同比增8.7%至9.25亿美元